De la inflación del 17.000% y el 95% de pobres al país 50% más rico: los hits insostenibles del discurso económico de Milei

cenital.com / Por Esteban Rafele /21 de octubre de 2024

Expertos desmienten cinco afirmaciones clave del presidente, poniendo en duda la precisión de sus discursos sobre inflación, pobreza, jubilaciones y crecimiento económico.

El camino del presidente Javier Milei hacia el premio Nobel de Economía está repleto de obstáculos. El principal es que el Banco de Suecia suele premiar trabajos académicos y los libros que escribió el mandatario son de divulgación y no son papers que hagan aportes a la disciplina. Pero si los evaluadores deciden esquivar esta piedra y analizar sus discursos, encontrarán una recurrente apelación a datos falsos, supuestos traídos de los pelos e hipérboles que poco tienen que ver con la manera en que se construye el conocimiento científico.

Así y todo, Cenital no pierde las esperanzas de tener otro Nobel argentino. Por eso, buscó que distintos economistas expliquen y validen la información que forma parte del corpus presidencial. Tomó cinco datos que el mandatario repite en sus discursos y entrevistas y los contrastó con sus pares. Lamentablemente, los resultados no fueron los esperados.

1) La inflación del 17.000%

Milei repite que su gobierno evitó la hiperinflación. En un discurso ante inversores, en Nueva York trazó su razonamiento: “La inflación venía corriendo, cuando uno miraba la primera semana de diciembre, a un ritmo del 1% diario. Eso es cerca de 3700% anual. En los primeros quince días de diciembre ya corría a un ritmo el 7500% anual y la inflación mayorista del mes de diciembre se había ubicado al 54%, lo cual, anualizado, daba 17.000%, lo que era absolutamente factible, dado todo el desequilibrio monetario que estaba mostrando Argentina y que, en condiciones normales, Argentina hubiera convalidado monetariamente”. Y agregó: “La inflación mayorista, hoy, está en el 2,1%. Esto quiere decir que de venir viajando a una inflación anualizada del 17.000% hoy estamos en niveles del 2%, que significa 28% anual”.

Dice Gonzalo Guilardes, economista jefe de la consultora Audemus y columnista de Cenital: “Para estimar el 17.000%, el 7500% o el 3700% usa datos diarios y supone que se sostienen en el tiempo. Pero, para estimar la inflación del 28% usa datos mensuales y la estima a 12 meses. Eso solo ya es sumamente incorrecto, más allá de que proyectar la estimación de un día en particular a un año y, sobre todo, en un mes como diciembre, es hacer trampa”.

Emiliano Libman, investigador de Fundar, complementa: “Milei anualiza el dato para que impresione la diferencia. Con la misma lógica, se podría tomar la caída del consumo de los últimos meses o la pérdida del poder adquisitivo de los docentes universitarios en dicho mes y anualizarla. Sería igual de «tramposo». Por ejemplo, el Estimador Mensual de Actividad Económica (EMAE) cayó 1,4% desestacionalizado en marzo, comparado con febrero. ¿Alguien diría que el EMAE venía cayendo al 18,15% anual?”.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Dice Lorena Giorgio, economista jefe de Equilibra: “La inflación de diciembre pasado, previo a la devaluación del dia 13, venía impulsada por la inercia de los meses previos, alimentada por la fuerte emisión monetaria, pero, además, por un significativo remarcamiento de precios por parte de las empresas que esperaban un ajuste cambiario apenas asumido el nuevo gobierno. Ese comportamiento especulativo y/o precautorio no es algo que se pueda sostener en el tiempo; termina ajustándose por cantidad, vía recesión. Por eso no es correcto anualizar ese ritmo de incremento diario en una época de gran incertidumbre. De hecho, post devaluación y con tipo de cambio anclado, fue la reducción de los márgenes de las empresas lo que explicó buena parte de la moderación de la inflación mensual”.

Sebastián Menescaldi, director de la consultora Eco Go, agrega: “(Milei), en general, toma solo los precios mayoristas, que no forman la canasta relevante de los consumidores, ni en diciembre ni ahora”.

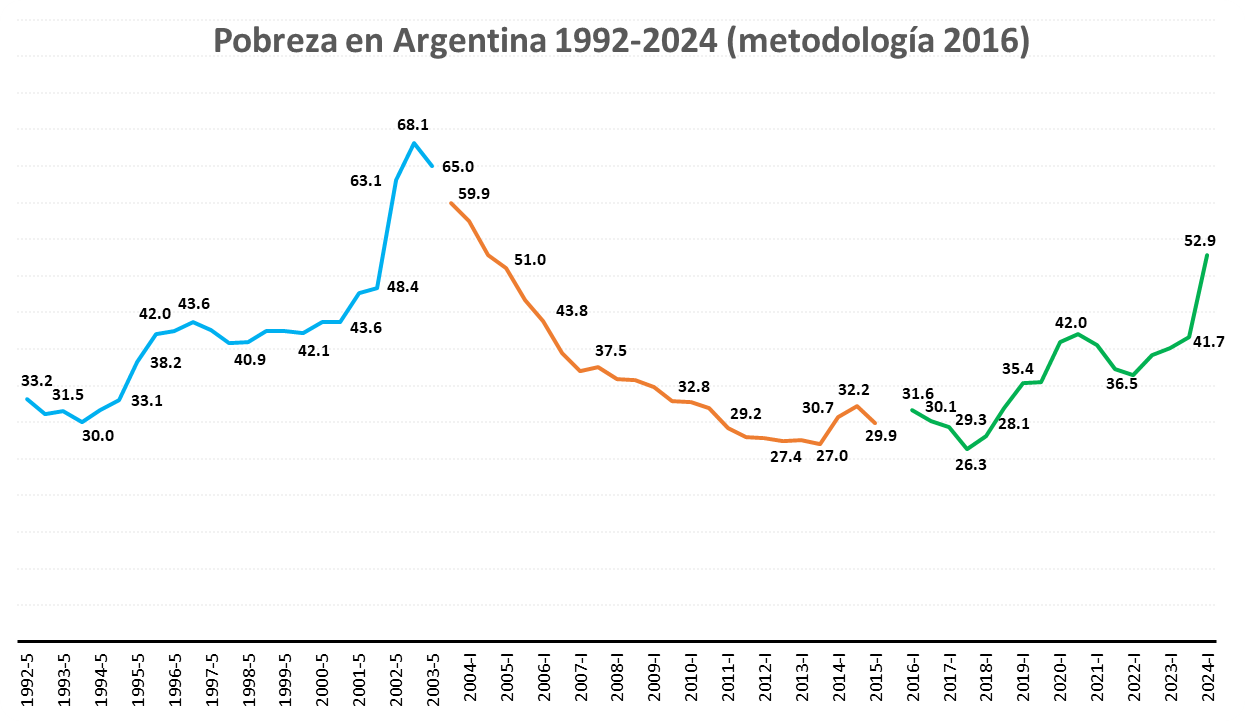

2) Pobreza del 95% e indigencia del 50%

Dijo el presidente, el 28 de septiembre, en un acto partidario en Parque Lezama: “Si bien nos dejaron 45% de pobreza, y que si hubieran estallado todas las bombas que nos dejaron hubiera llegado al 95% la pobreza y 50% los indigentes, en el primer trimestre, a pesar de haber evitado la crisis y encauzar la macro, el primer trimestre la pobreza creció al 55%. Pero quiero contarles algo a todos estos sensibleros hipócritas empobrecedores: la pobreza en el segundo trimestre del año fue de 51%; por lo tanto, la pobreza ha empezado a caer en Argentina”.

Dice Menescaldi: “Claramente, ese 95% representa un uso político de la cuestión. Es muy improbable que ello hubiera ocurrido, aunque ciertamente los costos provocados por la necesidad de empezar a normalizar la economía provocaron un proceso de elevada pobreza”. Agrega: “Un tema aparte es que los niveles de pobreza han sido inferiores a los de otras grandes crisis, cuando se normalizan las mediciones. En la última revisión se subió la vara de ingreso, para quedar en los niveles que decía la UCA. Por lo tanto no son los valores históricos comparables (otro uso político)”.

Leopoldo Tornarolli, economista del Centro de Estudios Distributivos, Laborales y Sociales (Cedlas) de la Universidad de La Plata, hizo el empalme histórico sobre niveles de pobreza. Con la metodología que el INDEC estableció a partir de 2016, luego de la normalización estadística, la pobreza hubiera escalado hasta 68,1% en lo peor de la crisis de 2022.

Dice Tornarolli sobre el 95% de pobreza de Milei: “”No creo que el presidente, o alguien de su equipo, se haya sentado a hacer algún tipo de ejercicio de simulación y hayan llegado a esos números. Es un eslogan y ya”. Y agrega: “Respecto al segundo semestre de 2023, los ingresos familiares deberían haber caído un 75% real para que la pobreza subiera a 95%. Para contextualizar, la suba de la pobreza de 41,7% a 52,9% se dio con una caída de los ingresos familiares de 19% respecto al segundo semestre de 2023”.

3) El PBI cae 0,6%

El 15 de octubre, en las Jornadas Monetarias del Banco Central, Milei se apoyó en su secretario de Política Económica: “El otro día, José Luis Daza explicaba que la característica de este programa es que mientras que todos los otros experimentos de características similares implicaron caídas del PBI, en torno al 10%, si hoy ustedes miran el dato, de julio del EMAE desestacionalizado, comparado contra diciembre, la caída es 0,6%; si miran producción industrial, está en los mismos niveles que noviembre (…) En el año 2002, el PBI cayó 11, 10,9%, pero, en el segundo trimestre, que es cuando ocurre el ajuste, cayó 16%”.

Dice Libman, de Fundar: “Aunque no está del todo claro aún, es cierto que la economía podría desplomarse menos de lo que uno esperaría dada la magnitud del ajuste que se implementó. Pero hay que tener en cuenta que el agro viene de un año pésimo”, por lo que la base de comparación para ese sector clave de la economía es muy baja. Además, en 2001/2002 “el país entró en una crisis de deuda pública, cambiaria y bancaria. Milei heredó una economía con alta inflación y una crisis cambiaria, con la deuda en una mala situación, pero no le explotó una crisis bancaria ni una crisis de deuda (que ya había explotado)”. En su opinión, “esto morigera la caída de 2024”.

Guilardes recuerda que el Gobierno habla de una caída de la economía de en torno a 3,5% y que el consenso de analistas está en -3,8% hacia fin de año: “”Este año, el PBI va a caer entre 3,8 y 4%. Y sin la variación por efecto de la sequía de 2023, la caída sería más cercana a los 7 puntos”, afirma.

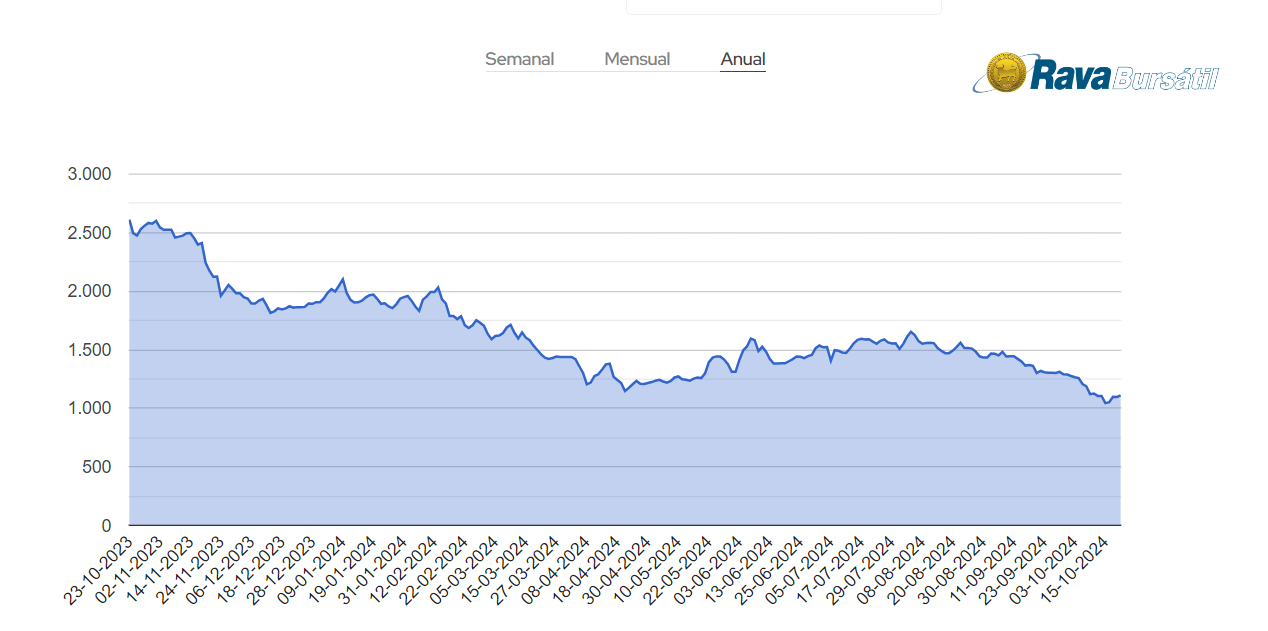

4) Con el riesgo país de 1100 puntos, somos 50% más ricos

Al justificar el veto a la ley de financiamiento universitario, Milei incorporó a su corpus discursivo un razonamiento que dice que el haber bajado el riesgo país de 3000 a 1100 puntos básicos supuso un crecimiento del PBI de USD 200.000 millones.

El 15 de octubre, en el Banco Central, contó: “Cuando estábamos con la discusión del tema de universidades, más que nada por lo que implica, en términos de señal, de entregar

el déficit fiscal (…) le pedí a Federico (Sturzenegger) que me estimara el impacto del riesgo país sobre el PBI”. Agregó: “Con este nivel de riesgo país, digamos, estamos en un PBI de USD 600.000 millones. Si volvemos a las andadas con un riesgo país de 3000, el PBI se va a USD 400.000 millones”. Como referencia, el riesgo país rondaba los 2600 puntos básicos hace un año.

Ese día, en una entrevista con Antonio Laje en LN+, vinculó ese cálculo que le encargó a Sturzenegger con la riqueza actual del país: «El PBI, con un riesgo país de 3000, sería de USD 400.000 millones y, con un riesgo país, de 1100, es de 600.000 millones. Es decir que la sola mejora que hicimos en el plano fiscal implicó que todos los argentinos son 50% más ricos». Y agregó: «Mejorar las condiciones de solvencia fiscal y bajar el riesgo país reduce la tasa de interés, incrementa la acumulación de capital y, por ende, los salarios y todos los argentinos somos más ricos. Estamos mejor, tenemos ingresos 50% más altos, por decirlo así».

Fausto Spotorno, director de la consultora Orlando Ferreres y Asociados y exintegrante del Consejo de Asesores del presidente, responde a Cenital: “No sé de dónde saca el monto de la relación, pero, naturalmente, a menor riesgo país, más inversión. Y, a mayor entrada de capitales, tiende a aumentar el PBI”.

Dice Menescaldi, de Eco Go: “Es cierto que una reducción del riesgo país mejora la riqueza en general del país. Esto es porque una de las formas de ver el valor de las cosas es descontar los flujos futuros por una tasa de interés que es menor. Ahora, este efecto en principio es para los dueños de los activos de la economía principalmente. O sea, no se traduce necesariamente de la misma forma a toda la población y no se traduce necesariamente en una mejora similar de los ingresos de la población. Cómo se hace es importante para la distribución del ingreso”.

Dice Libman, de Fundar: “Milei estima el efecto de la baja del riesgo país con un ejercicio que no es lo suficientemente robusto como para llegar a dicha conclusión. Probablemente sea cierto que lograr consolidar una baja del riesgo país (algo que todavía está por verse, pero podría eventualmente ocurrir) redunde en un mejor desempeño económico. Pero la conclusión se desprende de una correlación entre riesgo país y PBI. Correlación no implica causalidad y es incorrecto extrapolar. Adicionalmente, si es cierto que hoy somos un 50% más ricos, ¿en dónde vemos esa mayor riqueza? ¿No sería lógico que la economía volara luego de semejante aumento de la riqueza?

Giorgio, de Equilibra, se centra en el mensaje político detrás de esa cuenta: “Más allá de cuánto sería el PBI con un riesgo país o con otro, lo cierto es que el principal ancla del gobierno de Milei es el fiscal. Nadie puede negar que viene recortando con fuerza el gasto, más allá de los mecanismos que haya utilizado para lograrlo. Esa determinación en avanzar hacia la consolidación fiscal es lo que alimenta las expectativas del mercado. El mercado le cree. Y con eso basta, al menos por ahora, para poder sostener el programa económico”.

Y concluye: “Más allá del costo político o social del veto al financiamiento universitario, lo que hay detrás es un mensaje. El mensaje de que el equilibrio fiscal es innegociable. Esto le viene rindiendo sus frutos: las empresas locales están emitiendo afuera a tasas promedio del 6/7% y el riesgo país amaga con perforar los 1000 puntos. Todo esto sin cambios estructurales relevantes, solo con la confianza del mercado en que el camino es el correcto. Sería un desatino del gobierno desviarse de ese camino; y si bien el gasto que implicaba el financiamiento a universidades no era significativo en términos de los números fiscales, es más una señal a los mercados”.

5) Las jubilaciones están 10 puntos por encima de la inflación

El viernes, en el Coloquio de Idea, Milei reiteró que las jubilaciones les ganan a los precios y les puso un número: “Las jubilaciones (…) hoy están arriba del 10% por encima de la inflación y arriba de lo que estaban en noviembre. Y no solo eso, sino que, en dólares, se triplicaron”.

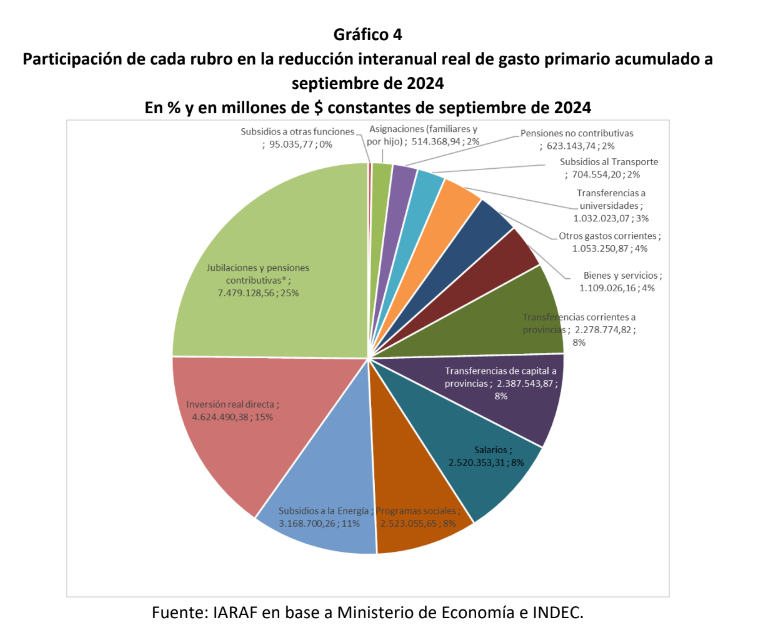

Dice Claudio Caprarulo, director de Analytica: “La jubilación mínima en octubre es de $244.321 y, con bono, llega a $314.321. Si comparamos con noviembre, es +6,9%. Pero, al incluir el bono, es -3,3%”. Agrega: “La comparación con octubre 23 es bastante peor, -5,2% y -14,3% respectivamente”. La caída se concentró en el primer trimestre, antes del cambio de fórmula de actualización: “En el acumulado desde diciembre, las jubilaciones perdieron 24,3% de su poder de compra y quienes cobraron bono, 16,7%”. Esto explica el recorte del gasto: “El gasto en jubilaciones y pensiones cayó 22,9% entre diciembre y septiembre, en comparación con un año atrás”. Para la jubilación mínima, el bono representa el 22% del ingreso. Más de la mitad de los jubilados cobra el bono, congelado desde abril.

Según el Instituto Argentino de Análisis Fiscal (Iaraf), las jubilaciones y pensiones explicaron un cuarto del ajuste del gasto público hasta septiembre.

Nadin Argañaraz, presidente del Iaraf complementa: “Los haberes jubilatorios han crecido 7 puntos contra noviembre. Pero el jubilado con la mínima que cobra el bono de $70.000 hizo pico en junio y después su ingreso empezó a caer”. El especialista espera que el gasto previsional, sin bono, pase a terreno positivo a partir de noviembre: “El gasto sin bono va a empezar a aumentar interanualmente en términos reales. A partir del mayor haber jubilatorio empieza a haber un mayor gasto sin bonos”. El titular de la Anses, Mariano de los Heros, avisó en el Congreso que el Presupuesto 2025 no contempla actualizar esa suma fija.